Bancos han amortiguado impacto del incremento de tasas de interés en los últimos dos años

- Así lo expresó economista de la Asociación Bancaria Costarricense en conferencia de prensa al exponer la evolución de las tasas activas de noviembre, 2021 a enero, 2024.

- Apuntó que si bien en los últimos meses el BCCR ha reducido la Tasa Política Monetaria, los bancos han balanceado la subida de este instrumento con el objetivo de sopesar intereses que pagan usuarios.

Febrero, 2024. Las entidades financieras han amortiguado el incremento de los intereses en créditos en los últimos dos años tras las diferentes decisiones que ha tomado el Banco Central de Costa Rica (BCCR) en la Tasa Política Monetaria (TPM), mecanismo que se utiliza para mover las tasas de interés en la economía.

De esta manera lo afirmó el economista de la Asociación Bancaria Costarricense (ABC), Ronulfo Jiménez Rodríguez, en una conferencia de prensa virtual este martes 27 de febrero, en la que explicó la evolución de las tasas pagadas por los deudores (tasas activas) de noviembre, 2021 a enero, 2024.

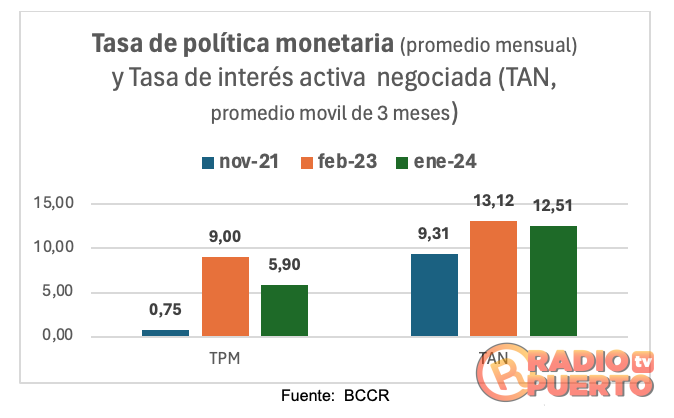

El experto de la organización gremial detalló que tras la decisión del Banco Central de Costa Rica (BCCR) de aumentar la TPM desde un 0.75% a finales de 2021 hasta un 9% en febrero de 2023, las entidades financieras subieron en promedio 3,8 puntos porcentuales (p.p.), tasas cobradas a los deudores.

“En otros palabras, mientras en ese período la institución pública aumentó su Tasa Política Monetaria en 8,25 puntos porcentuales, el incremento en la tasa de interés promedio de los créditos fue solo de un 3,8 puntos porcentuales”, detalló Jiménez Rodríguez.

Agregó que los bancos amortiguaron el impacto de las decisiones del BCCR sobre el costo de los créditos de personas y empresas gracias una reducción transitoria del margen de intermediación financiera. “El aumento de la TPM fue tan fuerte y veloz que no era ni posible, ni prudente trasladarlo en su totalidad a los deudores”, señaló el economista de la ABC.

En el período que va de febrero de 2023 a enero 2024 el BCCR ha reducido su TPM desde un 9% hasta un 5,9%, es decir una reducción de 3,1 p.p. En este mismo período la tasa promedio de los créditos pasó en del 13,12% en febrero de 2023 a 12,51% en enero de 2024, es decir una reducción de 0,60 puntos porcentuales.

Razones de reducción. El economista de la Asociación Bancaria Costarricense, detalló que, de lo mencionado anteriormente se desprende que la reducción en la tasa promedio de los créditos ha sido menor que la reducción de la Tasa Política Monetaria entre febrero de 2023 y enero 2024. Esto se explica por tres razones:

- La reducción de las tasas de interés de los créditos es más lenta que la reducción de la TPM debe analizarse en el contexto de lo que pasó en el primer período, en el cual los bancos no subieron las tasas de interés de los créditos con la misma intensidad del aumento establecido por el BCCR en la TPM.

- El BCCR a mediados de 2022 aumentó el porcentaje del encaje mínimo legal del 13 al 15 por ciento. Esto son recursos por los cuales los bancos comerciales le pagan un interés a los depositantes pero que son enviados al BCCR sin que este les pague una tasa de interés. Esta medida aumenta el costo de las captaciones de ahorro de los clientes, que es la base para poder prestar.

- Durante el período en análisis han entrado en vigencia un conjunto de nuevas regulaciones aprobadas por el Consejo Nacional de la Supervisión del Sistema Financiero que afectan los costos del proceso de captar y prestar recursos. Estas disposiciones ejercen presión al alza en las tasas de interés que deben pagar los deudores, ya sean personas o empresas.